消费疲软之下为什么服装是例外?CQ9电子 CQ9传奇电子

|

A股有一句话形容现在的消费股行情,“每天一只大白马”。消费白马频频闪崩,就单单在今年7月份,汤臣倍健、绝味食品都出现了跌停,啤酒龙头青岛啤酒也出现过单日股价一度跌逾7%的情况。 消费白马都这样了,消费股的表现自然有些黯淡。今年以来,消费ETF跌超10%。但在整个消费板块,服装无疑是个例外。从6月份到现在,服零售费板块涨了将近20%。 服装零售板块优异的股价表现,得益于服装消费的强势表现。在人看来,服装作为可选消费是最容易受到经济下行冲击的品类。但今年以来,服装却出乎意料地领涨消费大盘,据国家统计局数据,上半年服装零售额同比增长12.8%,远超商品零售大盘的增速6.8%。 1、服装是消费弹性最大的品类。服装在消费品中具有最强的可选属性,用户收缩开支时往往优先选择服装。加上疫情期间,用户长期居家,进一步压制了服装产品的消费。疫情放开后,线下社交场景恢复刺激了服装消费需求,服装消费反弹自然也更为迅猛。 2、国内服装企业正迎来业绩释放的节点。服装行业去库存周期基本完成,利于渠道、消费者拿货,库存优化也减少了企业的促销打针行为,利于企业降本提利润。从已发布财报的服装品牌看,业绩大多超预期。 3、服装消费表现能否延续,仍要看经济周期的脸色。服装是受经济下滑冲击最明显的领域。在日本“失去的30年”中,服装在1992年-2022年跌幅都达到了50%左右,是表现最差的可选消费品类。国内后续的经济走势将决定服装板块的命运。 年初至今消费ETF跌超10%,但同期服装消费板块股价与年初基本持平。进入6月份后,服装板块更是出现了上涨。6月份至今,服装零售板块涨近20%,而同期消费ETF的涨幅只有2%。 服装企业进入6月份后大涨,很大程度上受益于业绩的催化。截至当下,A股共有20家服装企业发布了2023年业绩预告。透过业绩预告,我们得出了以下几个观点: 一是服装企业扭转了业绩下滑的局面。2022年,整个A股45家服装企业中有33家企业利润负增长,实现同比正增长的企业不到四分之一。而到了今年上半年,20家发布业绩预告的企业,共有15家企业净利润实现同比正增长,实现同比正增长的企业超过四分之三。 从实现净利润同比正增长的企业类型看,服装企业的业绩回暖是全方位。其中,主打男装的报喜鸟预期净利润同比增长40%-55%,休闲装森马服饰预期净利润同比增长331%-427%,就连过去潮流变化快的女装企业今年也实现了较好增长,歌力思预期净利润同比增长100%-120%。 二是服装企业的业绩纷纷超过券商预期。国盛证券预测了重点服装企业2023年上半年的业绩。从目前已发布预告的企业看,企业的实际业绩均超过券商预期。如报喜鸟净利润同比增长40%-55%,超过券商预期的20%-30%。歌力思净利润同比增长下限是100%,超过券商93%的净利润增长下限。 三是服装企业的盈利能力正在提升。歌力思预期上半年营收同比增长17%,净利润同比增长100%-120%。虽然业绩预告中同时披露营收、利润预期的企业较少。但根据国盛证券预测,在其重点观察的10家服装企业中,有8家企业净利润同比增速高于营收增速。 从今年上半年的消费数据看,服装是消费表现最好的品类之一。根据国家统计局数据,上半年,服装零售额同比增长12.8%,仅次于金银珠宝类增速(17.5%),远超商品零售大盘的增速(6.8%)。 服装销售反弹远超大盘,是因为它在消费品中具有最强的可选属性。与食品饮料相比,衣服并不刚需,而与化妆品相比,衣服又不会像化妆品一样有用完的时候。因此,用户收缩开支时往往优先选择服装,再加上疫情期间,用户长期居家,进一步压制了服装产品的消费。在2022年,服装品类零售额同比下降6.5%,不仅远不及大盘表现(+0.5%),甚至跑输了化妆品零售额(-4.5%)。 但到了2023年,疫情全面放开后,居民消费预期有了好转,被压制的服装消费需求也更容易复苏,加上线下社交场景恢复刺激了服装消费需求,也就出现了上半年服装零售额领涨消费大盘的情况。 参考日本,服装同样是疫情前后消费弹性最大的品类。如下图所示,2021年4月之前,服装消费单月销售增幅均是表现最差的品类。但2021年4月之后,服装单月消费增幅开始领涨消费品。 过去几年,困扰服装行业的最大的问题是库存,阿迪达斯频繁在直播间打折清库存就是最好的证明。2021年,A股服装公司存货规模同比增长8%,2022年在企业开始有意识地清理库存,存货规模同比增速下降到2%。部分头部企业的存货也开始下降,如太平鸟存货规模由2021年的25亿下降到2022年的21亿,森马存货由40亿下降到38亿。 进入到2023年,行业库存出现好转。华泰证券、国盛证券均指出,行业库存峰值已过,2023年上半年渠道库存逐步恢复正常。 率先发布财报的国外服装企业在中国地区的业务表现也佐证了券商观点。耐克就提到,“大中华区收入、库存改善情况超预期,同时基于管理层对当前自身库存水平和新财年收入指引乐观,供应商订单恢复确定性增强。” 此外,优衣库3-5月存货周转天数同比缩短16天至104天。Lululemon 也在6月表示,预计下半年收入及存货增长匹配度提升。 与此同时,渠道存货也有了明显改善。耐克、阿迪在中国最大的分销商滔搏存货由2021年的66.8亿下降到2022年的62.5亿。 行业库存的改善有利于渠道、消费者拿货的同时,也会使品牌不再依赖折扣去库存,有利于利润提升。华泰证券提到,受益库存结构改善,预计下半年服装企业有望继续受益于折扣改善,收入和净利润同比增速录得更明显反弹。 从长周期的视角看,服装是与经济走势关联度最高的领域,甚至是受经济下滑冲击最明显的领域之一。在日本“失去的30年”中,服装和家具在1992年-2022年跌幅都达到了50%左右,是表现最差的可选消费品类。 参考海外,本次服装消费度过疫情反弹后,增长仍与经济大盘强绑定。与2019年相比,美国服装各子行业2021年规模均较2019年增长10%左右。日本大部分子行业2021年规模恢复至2019年的80~90%左右。美国疫后服装消费明显好于日本,得益于经济复苏更强,2021年,美国GDP同比增长5.9%,日本同比增长2.1%。 待到2022年,美国GDP同比增速下滑到2.1%,服装同比增速也下滑到2%。从细分品类看,各个服装子品类受经济影响的程度有较大区别。 根据光大证券数据,2022年,高奢、运动户外同比增速较快,分别达到32%、15%,轻奢、商务休闲装次之,两者同比增速均为7%,大众服饰、童装表现最差,同比增速分为-4%、-11%。 服装品类的消费分化仍与经济大盘的波动有关,美国GDP同比增速由2021年的5.9%下滑到2022年的2.1%。普通用户最容易受经济波动影响,大众服饰、童装等大众消费品的消费也最容易收到冲击,成为表现最差的子品类。而高奢、轻奢、商务休闲的客群主要针对中高端阶层群体,疫情回归常态化后,需求仍将稳定释放,并且高奢增速明显由于,轻奢、商务休闲。 至于运动户外消费品的强势表现,则很大程度上得益于,疫情后带来的消费习惯改变,疫情全面放开后,随着消费者运动频次增加、更加注重身体健康,运动户外需求得到进一步提振。 以邻为镜,可以正衣冠。疫情后海外服装消费的表现给国内的启示是,虽然,疫情结束后积压的消费需求,会短暂刺激服装消费的增长,但长期看,服装确是与经济大盘绑定最深的品类,服装消费的命运更多被经济周期掌控。CQ9电子 CQ9传奇电子CQ9电子 CQ9传奇电子CQ9电子 CQ9传奇电子 本文由:CQ9电子,cq9电子爆分视频,cq9传奇电子官网,cq9电子平台下载,cq9电子平台网站,电子官网,游戏官网,CQ9官网,CQ9游戏,CQ9电子官网提供 上一篇:尚策资讯:要换季了没衣服穿?女装入驻天CQ9电子 CQ9传奇 下一篇:CQ9电子 CQ9传奇电子预见2020:《年中国女装行业全景 |

CQ9电子 CQ9传奇电子预见2020:《年中国女装行业全景

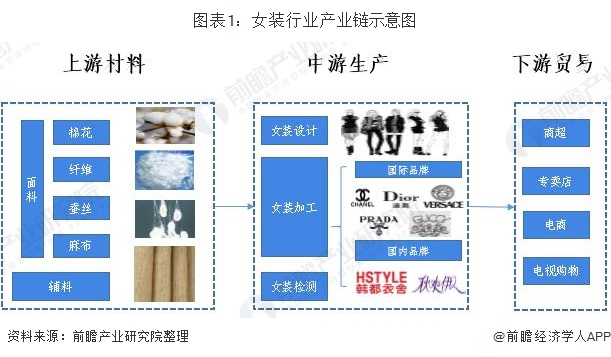

女装行业是服装行业的重要子行业,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。 服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。据国...

消费疲软之下为什么服装是例外?CQ9电子 CQ9传奇电子

A股有一句话形容现在的消费股行情,“每天一只大白马”。消费白马频频闪崩,就单单在今年7月份,汤臣倍健、绝味食品都出现了跌停,啤酒龙头青岛啤酒也出现过单日股价一度跌逾7%的情况。 消费白马都这样了,消费股的表现自然有些黯淡。今年以来,消费ETF跌超10%。但在整个消费板块,服装无疑是个例外。从6月份到现在,服零售费...

尚策资讯:要换季了没衣服穿?女装入驻天CQ9电子 CQ9传奇

爱美是女生的天性,天下间没有哪个女生不爱美,而人女生对自身美的装扮主要体现在服装和化妆上,不同的衣服会让女生展现不同的气质,给人CQ9电子 CQ9传奇电子不同的美感。女装,对女生来说有着莫大的CQ9电子 CQ9传奇电子吸引力。 有人说:“女人的衣橱里永远少一件衣服。”其实这句话并不是没有道理的,很多女生早上醒来的...

内衣情趣 诱惑 床上 性感 纯欲jk制服暴露女装衣服方便 免

阿里巴巴中国站和淘宝网会员帐号体系、《阿里巴巴服务条款》升级,CQ9电子 CQ9传奇电子CQ9电子 CQ9传奇电子完成登录后两边同时登录成功。查看详情 免责声明:本页面提供的信息来源是淘宝,只供参考之用,无法鉴别所上传图片或文字的知识版权,如果侵,CQ9电子 CQ9传奇电子请及时通知我们,本网站将在第一时间及时删...